왕외식 대표는 기존 매장을 하나 운영하다 다른 사장님에게 매장을 넘기고 새로운 매장을 운영하려고 한다. 기존 매장을 처분하면서 권리금을 받고 싶었다. 그런데 주변 지인들을 보면 권리금을 받고 따로 세금신고는 하지 않는다고 했다. 하지만 걱정이 많은 왕외식 대표는 조금 더 권리금에 대해 궁금증이 생겨 절세의 달인 신운철세무사에게 질의해 보기로 했다. 정말 권리금은 세금을 안내도 되는 것인가?

과거 권리금 문제는 임차인과 임차인의 관계로 건물주와는 별개로 권리금 문제가 발생하다 보니 세금신고를 누락하는 경우가 많았고 권리금 자체가 상관행적으로 인정됐지만 현실에서는 세금신고를 하는 경우가 적었다. 하지만 2015년 5월 13일 『상가건물임대차보호법』 개정으로 권리금 문제가 수면으로 올라오게 됐다. 관행적으로 권리금 관련 세금문제는 상호 합의하에 신고하는 경우가 적지만 상대방이 법인인 경우 이야기는 달라진다.

권리금의 이해

일반적으로 매장을 양도하며 발생하는 장소적·시설적 이익 등을 권리금이라고 한다. 권리금은 주인 없는 부동산을 점유해 사용·수익 행위를 하던 제3자가 사용·수익 권리를 넘겨주면서 일정한 금전을 수수하는 임차인과 임차인의 관계에서 발생하는 금전을 말한다. 임대인과 임차인이 맺는 임대차계약과는 구별된다고 볼 수 있다.

상가건물임대차보호법의 권리금 정의

관행상으로만 인정되던 권리금은 2015년 상가건물임대차보호법 개정으로 법문에 등장하게 됐다. 상가건물임대차보호법 10조의 3 ①항에서는 권리금이란 임대차 목적물인 상가건물에서 영업을 하는 자 또는 영업을 하려는 자가 영업시설·비품, 거래처, 신용, 영업상의 노하우, 상가건물의 위치에 따른 영업상의 이점 등 유형·무형의 재산적 가치의 양도 또는 이용대가로서 임대인, 임차인에게 보증금과 차임 이외에 지급하는 금전 등의 대가를 말한다. ②항에서는 권리금 계약이란 신규임차인이 되려는 자가 임차인에게 권리금을 지급하기로 하는 계약을 말한다.

사례로 보는 권리금의 세금 관계

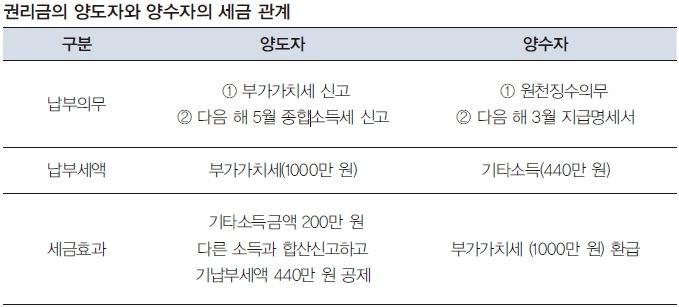

왕외식(양도자)은 이근면(양수자)에게 점포를 양도하면서 양수자에게 권리금 1억 원을 받기로 했다. 점포를 양도한 왕외식(양도자)과 점포를 인수한 이근면(양수자)에게 발생하는 세금문제는?

① 양도자(왕외식)의 경우

과세사업을 영위하는 사업자가 당해 사업과 관련해 영업권을 양도하고 대가 1억 원(권리금)을 받는 때에는 부가가치세(1000만 원)가 과세되는 것으로 총 1억 1000만 원짜리 세금계산서를 발급하면 될 것이다. 왕외식은 기타소득 1억 원에 대해 권리금을 받은 다음 해 5월에 종합소득세 신고를 해야 한다. 만약 기타소득 외에 다른 소득이 있는 경우 합산해 종합소득세 신고를 해야 한다.

② 양수자(이근면)의 경우

영업권(권리금)에 대한 대가는 소득세법 제21조에 규정된 기타소득에 해당되는 것이다. 따라서 양수사업자(이근면)가 영업권(권리금)에 대한 대가를 양도사업자(왕외식)에게 지급할 때는 지급금액에서 필요경비로 80%를 차감하고 나머지 20%의 금액에 대해 기타소득세(400만 원) 20%와 지방소득세(40만 원) 2%, 합계(440만 원) 22%를 원천징수해 다음 달 10일까지 신고, 납부해야 하는 것이며, 내년 3월 10일까지 기타소득지급명세서를 제출해야 한다.

권리금 관련 국세청 관련 예규

1. 사업자 A는 점포를 임차해 과세사업을 영위하던 중, 점포의 임차 권리를 B에게 3억 원을 받고 양도했다. 이 경우 권리양도에 대가가 부가가치세 과세 대상인지?(부가-3067, 2008. 9. 16.)

▶ 재산적 가치가 있는 무체물로써 과세대상임(영업권도 동일). 다만, 면세사업자가 면세사업과 관련해 영업권을 양도하는 경우에는 부가가치세 과세되지 않는다(서면3팀-2253, 2007. 8. 13.).

2. 법인전환 시 영업권 평가에 의한 영업권 양도 시 과세 여부

▶ 재화의 공급으로 보지 않는 사업의 양도에 해당하는 때로써 포괄적으로 사업을 양도하면서 영업권에 대한 대가를 받는 때에는 재화의 공급으로 보지 않아 부가가치세가 과세되지 않는다(서면3팀-3312, 2007. 12. 11.).

권리금은 일종의 영업의 대가로 영업권이라고 한다. 영업권은 기존 사업자가 노력의 대가로 봐야 할 것 이다. 하지만 권리금을 일종의 투기의 수단으로 생각하는 사업자들도 많이 있다. 권리금이 단지 투기의 수단이 되지 않고 사업자들의 적당한 권리가 정확한 계산이 필요할 것이다. 그러기 위해서는 우선 권리금의 올바른 신고가 선행돼야 할 것이다.

신운철

신운철

신운철세무회계사무소

현재 신운철세무회계사무소의 대표세무사로 국세청고객센터 소득세 상담위원, 소상공인시장진흥공단 소상공인컨설턴트로 활동한 바 있으며, 현재 네이버지식IN전문세무상담세무사, 서울지방회 업무정화조사위원회 위원, 종로세무서 영세납세자 지원단 무료상담세무사, 서울특별시 마을세무사로 활동 중이다. ‘상권분석전문가’ 과정과 ‘외식콘셉터과정’을 수료했고, 한양사이버대학교대학원 호텔관광외식MBA 과정에 재학 중이다.

- 2024.11.05(화)~2024.11.11(월) 투어리즘&마이스 서울특별시관광협회, 제27대 협회장 후보자 등록 실시

- 2024.10.25(금)~2024.11.07(목) 대회·공모전 "서울 관광산업 발전에 기여한 자를 찾습니다."…서울특별시관광협회(STA), 2024 서울관광대상 수상 후보자 모집

- 2024.10.18(금)~2024.10.19(토) 축제 한국관광공사, 원주 시민과 함께하는 ‘세계로(路) 페스타’개최

- 2024.10.13(일)~2024.10.20(일) 축제 하슬라국제예술제 오는 13일 개막… 공연장으로 탈바꿈한 강릉 정체성 담긴 장소들

- 2024.10.5(토)~2024.11.3(일) 축제 대한민국 대표 공연관광 축제 ‘2024 웰컴대학로’ 개최

- [신운철의 세무전략] 외식업 절세전략, 단독사업자 VS 공동사업자 2022-08-31

- [신운철의 세무전략] 외식업 대박집 세금신고, 성실신고확인제도 2022-06-24

- [신운철의 세무전략] 외식업 종합소득세 유의사항 및 준비서류 2022-05-23

- [신운철의 세무전략] 외식업 정직원 급여정산하기 2022-04-20

- [신운철의 세무전략] 법인음식점 절세전략 - 고용을 증대시킨 기업에 대한 세액공제 2022-03-28

- [신운철의 세무전략] 알쏭달쏭 외식업 연말정산 2022-02-26

- [신운철의 세무전략] 2022년 외식업 노무 가이드 및 세무일정 체크하기 2022-01-24

-

"디지털 전환으로 수익성 높여야"…트리플라(tripla), 호텔업계 첫 디지털마케팅 마스터클래스 개최

- 2024-11-14

- 안수진 기자

-

에어프랑스, 미쉐린 스타 셰프 협업 확대...고품격 프렌치 기내식 선봬

- 2024-11-14

- 안수진 기자

-

보코서울강남, 페스티브 시즌 맞이하여 특별 미식 프로모션 선보여

- 2024-11-14

- 안수진 기자

-

AC 호텔 바이 메리어트 서울 금정, 11월 22일 웨딩 쇼케이스 개최

- 2024-11-14

- 안수진 기자

-

[전관수의 세계음식여행] 베트남에서 진행된 한국 미식 주간 행사 성료 - 한국 식재료, 베트남에 알리는 교두보

- 2024-11-14

- 전관수 칼럼니스트

-

제주썬호텔 임직원, 제주 해안 정화 활동 진행

- 2024-11-13

- 안수진 기자