코로나19로 얼어 있던 창업 시장이 봄바람을 타고 다시 기지개를 펴고있다. 누군가 폐업을 하면 누군가는 창업을 한다. 특히 진입장벽이 낮은 음식점 창업이 조금씩 늘어나고 있는 추세다. 음식점 창업 시 처음에 간이과세자로 오픈해 세금계산서를 안 받는 경우가 많지만 추후 매출이 증가해 비용이 부족한 경우 비용처리가 안되기 때문에 창업 시 부가가치세가 부담되더라도 세금계산서는 꼭 받아야 한다. 그리고 받은 세금계산서는 간이과세자에서 일반과세자로 전환되는 경우 재고매입세액으로 공제 가능하다.

인테리어나 시설 투자금이 많다면 일반과세자로 조기환급 신고 필수

많은 외식사업자들은 간이과세자가 세부담 및 세금에 대한 의무가 적어 간이과세자를 많이 선택하게 된다. 그러나 간이과세자를 선택한 경우 초기 시설 투자금이 많이 들어간 프랜차이즈 등의 경우 부가가치세를 환급 받지 못하게 된다. 일반과세자의 경우 세금계산서 발급 및 수취가 가능하다. 따라서 일반과세자의 경우 초기 시설 투자금에 대한 세금계산서를 수취한 경우 부가가치세 조기환급 신고를 하게 되면 부가가치세를 환급 받을 수 있다. 그러나 간이과세자의 경우 환급세액이 발생해도 세법상으로 환급금액이 없는 것으로 보아 부가가치세 환급을 받지 못한다. 개인외식사업자의 경우 1년에 2번에 부가가치세 신고가 있지만 초기 시설 투자금이 있는 경우 개업일의 다음 달 25일까지 부가가치세 조기환급을 통해 15일 이내에 부가가치세를 환급받을 수 있으므로 초기 시설 투자금이 많이 들어가는 개인사업자에게는 가뭄에 단비와도 같은 존재다.

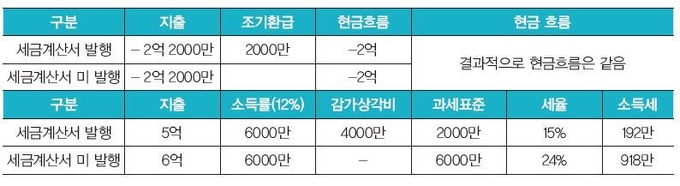

일반적으로 부가가치세를 환급받기 위해서는 인테리어 계약서와 통장거래 내역이 필요하다. 그러므로 인테리어 비용을 지불하는 경우 통장을 이용해야 한다. 간혹 인테리어 공사 후 부가세 10% 부가가치세를 부담하지 말고 세금계산서를 발행하지 말자고 제안을 하는 경우가 있다. 하지만 인테리어 비용이 많이 들어간 경우 개업 후 조기환급을 받을 수 있으므로 꼭 부가가치세가 부담되더라도 세금계산서를 받아야 한다. 그리고 세금계산서를 발급 받아야 정당한 비용으로 인정되므로 인테리어 비용만큼 추후 감가상각비를 통해 비용처리가 가능하다. 만약 부가가치세 10%를 아끼기 위해 세금계산서를 발행하지 않는다면 인테리어 비용만큼 비용이 누락되므로 소득세 신고 때 그 피해는 고스란히 외식사업자의 몫이 될 것이다.

예를 들어 세금계산서의 발행여부와 무관하게 부가세 현금흐름은 차이가 없다. 하지만 소득세 신고 시 차이가 발생한다. 세금계산서를 발행해야 인테리어 비용이 감가상각이 가능하다. 감가상각이랑 인테리어 투자비용에 대해 5년간 일정한 금액을 비용으로 처리하는 것으로 세금계산서를 발행해야만 비용처리가 가능한 것이고 결과적으로 소득세 차이를 발생시킨다. 이로 인해 세금계산서발급한 경우 726만 원의 세금차이가 발생하며 향후 5년간 총 절세액은 3630만 원이 된다.

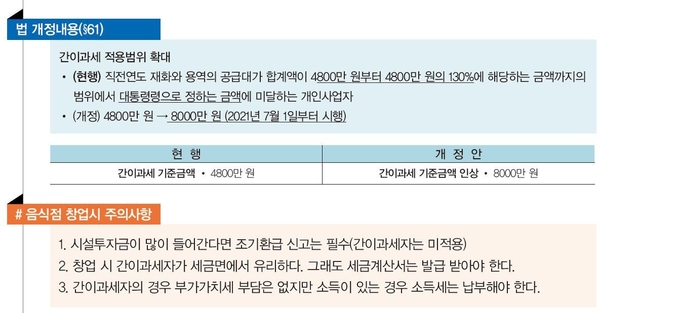

연 매출 4800만 원 미만인(개정예정) 소규모사업자의 경우는 간이과세자로

일반과세자의 경우 부가가치세 환급 등의 장점이 있지만 그만큼 매출이 증가할수록 세금부담도 증가하게 된다. 이럴 경우 연 매출이 4800만 원 미만이고 간이과세자 배제업종이 아닌 경우 간이과세자로 사업자등록을 하는 게 유리하다. 외식업 초기 최고의 절세 전략은 간이과세자로 사업자를 내는 것이다. 초기 인테리어 환급을 제외하면 일반과세자로 전환되기 전까지 부가가치세를 거의 부담하지 않는다. 일반적으로 외식업에서 부가세를 반기당 매출의 4~5% 부담한다. 따라서 부가치세 신고 시 외식업의 경우 반기당 2억 원의 매출이 있다면 800원에서 1000만 원까지 부가가치세를 부담한다. 외식업에서 카드매출이 90% 이상이기 때문에 부가가치세는 피할 수 없는 세금이다. 그러나 간이과세자의 경우 일반과세자에 비해 부가가치세를 20%정도 밖에 부담하지 않는다.

신용카드발행세액공제가 있기 때문에 초기 매출 2~3억 원까지는 매입세액을 고려한다면 부가가치세는 부담하지 않게 된다. 처음에 사업자를 고민하는 외식사업자가 있다면 90% 이상 간이과세자를 내는 것이 정답일 것이다. 다만, 주의해야 할 점은 신규사업자라고 모두 간이과세사업자를 낼 수 있는 것이 아니다. 우선은 간이과세자 배제업종이 아니어야 하고 사업자가 2개 이상이 있으면 또한 간이과세자를 낼 수 없다. 하지만 1개의 매장이 공동사업자인 경우 그 다른 1인이 사업자를 내는 경우 간이과세자를 낼 수 있다. 또한 강남구 등 일반적으로 매출이 높은 지역의 경우 간이과세자를 낼 수 없다. 따라서 처음에 세금을 아끼기 위해 간이과세자를 내고 싶다면 강남구 등은 피하는 것이 좋다. 그렇다면 언제 사업자를 내는 것이 적절할까?

사업자를 내는 것도 적절한 타이밍이 있다. 물론 창업 준비를 하고 사업자를 내기도 바쁘지만 조금만 전략적으로 바뀐다면 많은 세금을 절약할 수 있다. 간이과세자로 사업자를 낸다는 것은 부가가치세를 절약하기 위해서다. 간이과세자를 유지하려면 연간 매출이 부가가가치세를 포함해 4800만원 이내여야 한다. 지금은 간이과세자에서 일반과세자로 전환되는 시점이 간이과세자 부가가치세 신고 끝난 후 다음 과세기간부터 일반과세자로 전환된다. 따라서 더 많은 부가가치세 혜택을 얻고자 한다면 상반기에 매장을 오픈하는 것이 더 유리하다. 하반기 오픈 시 보다 반년 더 간이과세자를 유지할 수 있기 때문이다.

|

신운철 신운철 신운철세무회계사무소 대표 신운철세무회계사무소의 대표세무사로 현재 네이버지식IN 전문세무상담세무사, 서울지방회 업무정화조사위원회 위원 등 세무사로서 다양한 활동을 진행 중이다. |

- 2024.11.05(화)~2024.11.11(월) 투어리즘&마이스 서울특별시관광협회, 제27대 협회장 후보자 등록 실시

- 2024.10.25(금)~2024.11.07(목) 대회·공모전 "서울 관광산업 발전에 기여한 자를 찾습니다."…서울특별시관광협회(STA), 2024 서울관광대상 수상 후보자 모집

- 2024.10.18(금)~2024.10.19(토) 축제 한국관광공사, 원주 시민과 함께하는 ‘세계로(路) 페스타’개최

- 2024.10.13(일)~2024.10.20(일) 축제 하슬라국제예술제 오는 13일 개막… 공연장으로 탈바꿈한 강릉 정체성 담긴 장소들

- 2024.10.5(토)~2024.11.3(일) 축제 대한민국 대표 공연관광 축제 ‘2024 웰컴대학로’ 개최

- [신운철의 세무전략] 외식업 절세전략, 단독사업자 VS 공동사업자 2022-08-31

- [신운철의 세무전략] 외식업 대박집 세금신고, 성실신고확인제도 2022-06-24

- [신운철의 세무전략] 외식업 종합소득세 유의사항 및 준비서류 2022-05-23

- [신운철의 세무전략] 외식업 정직원 급여정산하기 2022-04-20

- [신운철의 세무전략] 법인음식점 절세전략 - 고용을 증대시킨 기업에 대한 세액공제 2022-03-28

- [신운철의 세무전략] 알쏭달쏭 외식업 연말정산 2022-02-26

- [신운철의 세무전략] 2022년 외식업 노무 가이드 및 세무일정 체크하기 2022-01-24

-

반얀트리 클럽 앤 스파 서울의 페스타 바이 민구, 미쉐린 스타 레스토랑 초청 '더 커넥션 갈라 디너' 진행

- 2024-11-19

- 안수진 기자

-

다시 봐도 새롭다…한국인이 사랑한 N차 여행지는

- 2024-11-19

- 안수진 기자

-

윈덤 그랜드 부산, 오는 26일 ‘프리즘(PRIZM) ’서 첫 라이브 특가 패키지 판매, 최대 68% 할인

- 2024-11-19

- 안수진 기자

-

[TOURISM COLUMN] 관광교통의 혁신이 필요하다 - 관광의 시각으로 관광객의 이동 편의성 높여야

- 2024-11-19

- 정철 칼럼니스트

-

힐튼 그랜드 베케이션스, 와이키키 중심 “카 하쿠, 힐튼 클럽” 오픈

- 2024-11-19

- 서현진 기자

-

IHG 호텔 & 리조트, 서울에 두번째 보코 호텔 오픈

- 2024-11-18

- 서현진 기자