과거 외식업은 근로기준법에 따라 주 1회 휴무가 제공됐다. 하지만 이제 외식업에서 주 5일 근무, 휴가, 연차 등 워라밸을 중시하는 문화가 강해지고 급격한 최저임금 인상이 이뤄지고 있는 지금, 과거와 다른 외식업의 급여정산 문제가 입사와 퇴사 시 영향을 주고 있으며 사무직과 다르게 상대적으로 근무시간이 많은 외식업의 경우 급여 설정 및 급여 정산 이슈가 뜨거운 감자다.

이번 호에서는 최저임금에 따른 급여 설정과 중도퇴사자의 급여 이슈를 정리해 보도록 하자.

2022년 최저임금 9160원, 기본급은 191만 4440원

최저임금제는 근로자에 대해 임금의 최저수준을 보장해 근로자의 생활안정과 노동력의 질적 향상을 꾀함으로써 국민경제의 건전한 발전에 이바지함을 목적으로 한다. 이러한 목적에 기반해 최저임금은 2015년 5580원 이후 꾸준히 상승, 2018년과 2019년 2년간 약 29% 상승하며 외식업 등에 큰 폭풍을 몰고 왔다. 그에 반해 코로나19로 인한 경제적 어려움으로 2021년은 2020년 대비 1.5% 상승한 8720원으로, 2022년에는 5% 이상 상승한 9160원으로 최저임금이 결정됐다.

주휴수당이 포함된 주 40시간 근로자의 최저 월급여 191만 4440원

그렇다면 최저임금 인상률을 반영해 월급으로 얼마를 지급해야 할까? 주 40시간 근무하는 일반 근로자의 경우 최저임금은 191만 4440원이다. 만약 최저임금 위반 시 사업주는 3년 이하 징역 또는 2000만 원 이하의 벌금에 처한다. 보통 사업주들은 최저시급 9160원과 하루 기본 8시간 근무에 대해서는 이해를 잘하고 있다. 하지만 주 40시간 근무에서 하루치 급여(8시간)을 더 지급하는 것에 대해서는 의문을 표한다. 아르바이트생들과 일반 정직원은 월급에 주 1일 유급 수당 즉 주휴수당이 포함돼 있다. 예를 들어 월 209시간을 계산해 주 40시간에서 유급시간 8시간을 합한 48시간을 주 시간으로 계산하고 ‘48시간 × 365일 ÷ 12개월 ÷ 7일’로 하면 월 환산 시간인 208.571시간, 즉 올림으로 월 209시간이 나온다. 209시간 × 9160원 = 191만 4440원이 월 최저 임금이 되는 것이다. 우리가 일반적으로 하루 8시간, 23일 근무했다고 184시간 × 9160원을 계산하면 1달치 주휴수당이 누락돼 최저임금에 미달된다.

외식업 월급 일할 계산 방법

위에서도 언급했듯이 최근 급여 계산은 복잡해지고 급여 관련 변수가 많아졌다. 다양한 사례를 통해서 급여 계산을 정확한 개념을 이해해야 한다. 급여 계산에 일반적인 방식은 3가지다. 첫 번째, 해당 월수로 나누거나, 두 번째, 해당 월 수에 상관없이 30으로 나누거나, 세 번째, 209시간으로 나누는 방법이 존재한다. 정확한 급여 계산은 취업규칙에서 정한 바에 따라 동일하게 적용하면 된다. 다만, 취업규칙에 정해지지 않은 경우 해당 월수로 나눠서 계산하면 된다. 예를 들어 급여 300만 원인 경우 9월 11일 입사 후 20일에 중도퇴사한 경우 10일치 근무한 급여를 계산한다. 즉 300만 원 × 10일 근무 / 30일 = 100만 원으로 계산하고 관련 세금 등을 공제한 후 지급하면 된다. 만약 시급으로 일해 시급이 더 많은 경우 이를 급여로 지급하면 된다.

정직원 퇴사 시 급여 정산 사례

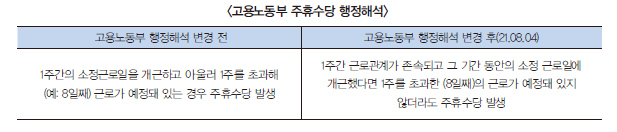

직원이 2022년 4월 22일 금요일까지 근무하고 퇴사했다. 월급은 300만 원이고 급여산정기간은 매월 1일부터 말일까지며 근무일은 매주 월요일부터 금요일까지다. 토요일은 무급휴무, 일요일 주휴일인 경우 1일 8시간, 1주 40시간 근무하는 사업장으로 가정한다. 4월 말일까지 근무하고 퇴사하면 월급 300만 원을 지급하게 되는데 4월 22일 금요일까지 근무하고 퇴사한 경우 금요일까지만 계산해서 지급하면 되는지, 아니면 24일 일요일까지 계산해서 급여를 정산해야 하는지 문의하는 이들이 많다.

이에 대해 2021년 고용노동부의 행정해석을 살펴보면 주휴수당은 미래에 발생할 것을 전제로 발생되는 급여로 4월 22일 금요일까지 급여를 정산하는 게 행정해석이었다. 그러나 2021년 8월 4일 고용노동부는 주휴수당 산정방법을 변경했다. 기본 방법은 앞에서 언급한 바와 같이 금요일까지 정산했지만 행정해석이 변경된 부분에서는 월요일부터 금요일까지 개근을 했다면 주휴수당이 발생하기 때문에 24일 일요일에 대한 급여를 정산해서 지급하라는 것이다. 즉 1주일을 개근하고 퇴사한 직원에게도 주휴수당을 지급해야 한다.

사례의 경우 4월 22일에 퇴사했지만 4월 1일부터 24일까지 근무한 급여를 정산해야 한다. 하지만 여기서 또 다른 문제는 급여를 정산하는 방식이다. 앞에서 언급한 대로 급여를 정산하는 방법은 3가지이지만 실무적으로 해당월수를 나누는 일할계산 방법이 일반적이다. 일할 계산에 의한 급여 정산액은 300만 원 × 24일 / 30일 = 240만 원을 지급하는 것이다. 다른 방법으로 통상임금에 의한 계산 방식으로 통상임금에서 무급일을 제외한 실제 유급일을 급여로 정산하는 방법이 있다.

1일 통상임금 계산은 300만 원 ÷ 209시간 × 8시간 = 11만 4832원이다. 4월 1일부터 24일까지 유급일은 무급일인 2일, 9일, 16일, 23일을 제외한 20일이 된다. 따라서 통상임금에 따른 급여정산액은 1일 통상임금 × 유급일 = 11만 4832원 × 20일 = 229만 6640원이다. 근로기준법에서는 급여의 일할계산에 대한 규정은 없지만 고용노동부는 통상임금에 기준 급여를 지급하는 방법이 통상적이라는 입장이다.

신운철 신운철지승세무회계 대표 세무사 지승세무회계의 대표 세무사로 현재 네이버지식IN 전문세무상담세무사, 서울지방회 업무정화조사위원회 위원 등 세무사로서 다양한 활동을 진행 중이다. |

- 2024.11.05(화)~2024.11.11(월) 투어리즘&마이스 서울특별시관광협회, 제27대 협회장 후보자 등록 실시

- 2024.10.25(금)~2024.11.07(목) 대회·공모전 "서울 관광산업 발전에 기여한 자를 찾습니다."…서울특별시관광협회(STA), 2024 서울관광대상 수상 후보자 모집

- 2024.10.18(금)~2024.10.19(토) 축제 한국관광공사, 원주 시민과 함께하는 ‘세계로(路) 페스타’개최

- 2024.10.13(일)~2024.10.20(일) 축제 하슬라국제예술제 오는 13일 개막… 공연장으로 탈바꿈한 강릉 정체성 담긴 장소들

- 2024.10.5(토)~2024.11.3(일) 축제 대한민국 대표 공연관광 축제 ‘2024 웰컴대학로’ 개최

- [신운철의 세무전략] 외식업 절세전략, 단독사업자 VS 공동사업자 2022-08-31

- [신운철의 세무전략] 외식업 대박집 세금신고, 성실신고확인제도 2022-06-24

- [신운철의 세무전략] 외식업 종합소득세 유의사항 및 준비서류 2022-05-23

- [신운철의 세무전략] 법인음식점 절세전략 - 고용을 증대시킨 기업에 대한 세액공제 2022-03-28

- [신운철의 세무전략] 알쏭달쏭 외식업 연말정산 2022-02-26

- [신운철의 세무전략] 2022년 외식업 노무 가이드 및 세무일정 체크하기 2022-01-24

- [신운철의 세무전략] 외식업 결산 및 노무관리 체크리스트 2021-12-21

-

파라다이스시티 ‘라 스칼라’, ‘오스피탈리타 이탈리아나’ 인증 획득

- 2024-11-22

- 안수진 기자

-

오크우드 프리미어 인천, 테이크 어 윈터 패키지로 포근한 연말 선사

- 2024-11-22

- 안수진 기자

-

[전복선의 HOSPITALITY MANAGEMENT IN JAPAN] SNS를 통해 외국인들이 찾는 오지의 호텔, 아오니 온천(ランプの宿 青荷温泉)

- 2024-11-22

- 전복선 칼럼니스트

-

[Global Hospitality] 몽골을 사로잡은 K-프랜차이즈, 그 성공 비결은?

- 2024-11-22

- 서현진 기자

-

제주와 푸꾸옥의 미식 만남, JW 메리어트 제주 X JW 메리어트 푸꾸옥 컬래버레이션 디너 선봬

- 2024-11-21

- 서현진 기자

-

포포인츠 바이 쉐라톤 서울 구로, 예비 신랑 신부를 위한 합리적인 가격의 맞춤형 호텔 웨딩 마련

- 2024-11-21

- 서현진 기자