권리금은 임차인끼리 주고받는 일종의 영업권이다. 시설에 대한 권리금을, 또는 바닥권리금을 받을 수도 있고 전문가가 영업권의 가치를 평가해 받는 영업권리금도 있다. 하지만 일반적으로 주변 상권에 영향을 받아 권리금이 형성되는 경우가 많다. 얼마 전까지만 해도 권리금은 개인 간의 거래로 암묵적으로 신고를 누락하는 경우가 많았다. 하지만 최근 외식업이 젊어지며 많은 정보가 공유되는 가운데 권리금에 대한 세금신고가 점점 양성화 되는 방향으로 진행되고 있다.

이번 호에서는 누구에게도 발생할 수 있는 권리금 세무이슈에 대해 살펴본다.

권리금의 정의

일반적으로 매장 양도가 발생하는 장소적·시설적 이익 등을 권리금이라고 한다. 권리금은 주인 없는 부동산을 점유해 사용·수익 행위를 하거나 제3자가 사용·수익 권리를 넘겨주면서 일정한 금전을 수수하는 임차인과 그 관계에서 발생하는 금전을 말한다. 임대인과 임차인이 맺는 임대차계약과는 구별된다고 볼 수 있다.

- 상가건물임대차보호법의 권리금 정의

관행상으로만 인정되던 권리금은 2015년 상가건물임대차보호법 개정으로 법문에 등장하게 됐다. 상가건물임대차보호법 10조의 3 ①항에서 권리금이란 임대차 목적물인 상가건물에서 영업을 하는 자 또는 영업을 하려는 자가 영업시설·비품, 거래처, 신용, 영업상의 노하우, 상가건물의 위치에 따른 영업상의 이점 등 유형·무형의 재산적 가치의 양도 또는 이용대가로서 임대인, 임차인에게 보증금과 차임 이외에 지급하는 금전 등의 대가를 말한다. ②항에서는 권리금 계약이란 신규임차인이 되려는 자가 임차인에게 권리금을 지급하기로 하는 계약을 말한다.

사례로 보는 권리금의 세금 관계

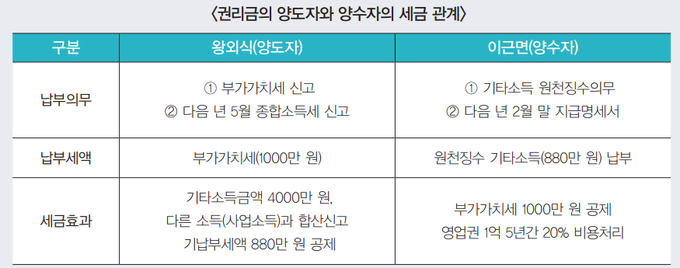

사례_ 왕외식(양도자)은 이근면(양수자)에게 점포를 양도하면서 양수자에게 권리금 1억 원을 받기로 했다. 점포를 양도한 왕외식(양도자)과 점포를 인수한 이근면(양수자)에게 발생하는 세금은?

① 왕외식(양도자)의 경우

과세사업을 영위하는 사업자가 본 사업과 관련해 권리금(영업권)을 양도하고 대가 1억 원(권리금)을 받을 때는 부가가치세(1000만 원)가 과세되고 세금계산서를 발급해야 한다. 왕외식(양도자)은 기타소득 1억 원이 발생됐지만 세법상 권리금에 대한 기타소득은 60%의 필요경비를 인정해 준다. 이는 1억을 받았지만 40%만 소득으로 기재된다는 말이다. 그리고 양도자는 권리금 소득인 기타소득을 다음 년 5월에 종합소득세로 신고해야 한다. 양도자 입장에서 권리금을 세금 처리한다는 것은 기존 사업소득에 기타소득까지 합산해 종합소득세로 신고해야 한다는 것을 의미한다. 예를 들어 내가 당장 1억 원의 이익이 있다면 기존 1억 원의 4000만 원의 소득이 합산되기 때문에 종합소득세 38.5%를 세금으로 내야 한다. 따라서 내가 1억 원의 권리금을 받았지만 실질적인 종합소득세를 제외한 6150만 원의 권리금을 받는 셈이다.

② 이근면(양수자)의 경우

양수자 입장에서 권리금을 신고하는 이유는 명료하다. 권리금을 신고해야만 권리금에 대한 비용처리가 가능하기 때문이다. 권리금은 영업권으로 분류돼 5년간 매년 20% 감가상각된다. 즉 매년 1억 원에 2000만 원을 비용처리할 수 있는 것이다. 상대방(양도자)이 소득으로 인정되는 만큼 양수자 입장에서 권리금을 신고해야 유리하다. 다만, 권리금을 지급했다고 해서 비용처리가 되지는 않는다. 세법에서 정한 세금절차에 따라 권리금을 신고해야 비용으로서 인정을 받는다. 첫 번째는 권리금 1억 원에 더해서 부가세 10%인 1000만 원을 추가로 양도자에게 권리금으로 지급해야 한다. 즉 이근면(양수자)은 왕외식(양도자)에게 총 1억 1000만 원을 지급해야 하는 것이다. 두 번째로 권리금(영업권)에 대한 대가는 소득세법 제21조에 규정된 기타소득에 해당된다. 따라서 이근면(양수자)가 권리금(영업권)에 대한 대가를 왕외식(양도자)에게 지급할 때는 지급금액에서 필요경비로 60%를 차감한 4000만 원에서 20%의 금액에 대해 기타소득세 800만 원과 지방소득세 2%인 80만 원의 합계인 22%에 해당하는 금액 880만 원을 원천징수해 다음 달 10일까지 신고, 납부해야 하며, 내년 2월 말일까지 기타소득지급명세서를 제출하면 된다.

권리금은 일종의 영업의 대가로 영업권이라고도 한다. 영업권은 기존 사업자가 노력의 대가로 봐야 한다. 하지만 권리금을 일종의 투기의 수단으로 생각하는 사업자들도 많다. 권리금이 단지 투기의 수단이 되지 않고 사업자들의 적당한 권리가 되려면 정확한 계산이 필요하다. 그러기 위해서는 우선 권리금의 올바른 신고가 선행돼야 할 것이다.