어느 매장이나 속하는 말이 있다. 앞에서 돈 벌고 뒤에서 손해보는 장사 또는 주먹구구식 매장 관리, 회계를 하는 입장에서 보면 매장의 비용구조를 정확하게 파악을 못해 생기는 일이다. 사실 전문적인 회계지식은 4년제 회계학과를 나왔다고 생기는 것도 아니고, 일반 현장에서 일하는 직원이나 사장이 접근하지 못하는 것도 아니다.

다만 회계라는 세계 공통의 언어를 이해한다면 매장 손익구조 관리라는 측면에서 매우 유용하게 활용할 수 있다는 것은 확실하다. 추후 손익계산서나 재무상태표 즉 소위 말하는 재무제표 이해는 어렵지만 외식업에서 말하는 프라임 코스트인 ‘식재료원가, 인건비, 임차료’의 비용구조만 파악해도 내 매장의 손익관리에는 큰 도움이 될 것이다.

프라임 코스트(Prime Cost)란?

외식업에서 매출 대비 비용구조가 큰 부분을 차지하는 2~3가지 비용 즉 식재료원가, 인건비, 임차료를 프라임 코스트라고 한다. 일반적으로 외식업에서 3가지 비용 합이 75% 이내여야만 이익이 난다. 외식업에서 프라임 코스트를 관리함으로써 내가 현재 이익을 내며 매장을 잘 운영하고 있는지 아니면 손해를 보는 구조인지 직관적으로 확인할 수 있다.

프라임 코스트는 업종마다 다르다. 보통 외식업에서는 매출을 100%로 보고 식재료 원가의 경우 35~40%, 인건비는 25~30%, 임차료는 10% 이내로 이 3가지 비용이 합해 75% 이내여야만 수익이 나는 구조다. 물론 최근에는 외식업에서 광고비 비중이 많이 올라갔지만 결국 임차료나 광고비 모두 입지나 상권에 쓰는 광고비 요소로 생각하므로 이익을 내기 위해 이 2가지 비용의 관리가 중요하다. 즉 임차료와 광고비의 합이 10% 이내로 관리해야 할 것이다.

매장에서 프라임 코스트를 활용하는 방법은 당장 매장을 구할 때부터 시작한다. 최근 식재료 및 인건비 상승은 저렴한 A급지에서 수익을 내는 구조가 아닌 상대적으로 B급, C급 상권을 선점해서 이익을 내는 구조로 수익을 낼 수 있다. 당장 내가 A급지 홍대상권을 들어간다고 한다면 매장 50평에 임차료 월 1500만 원을 줘야 한다. 이 말인 즉, 매달 매출을 1억 5000만 원 이상 내야만 이익을 낼 수 있다는 말과 동일하다. 결과적으로 임차료가 저렴한 B급지로 가서 임대료를 월 500만 원 또는 그 이하로 낸다고 한다면 수익을 올리기 더 쉬운 구조가 될 것이다.

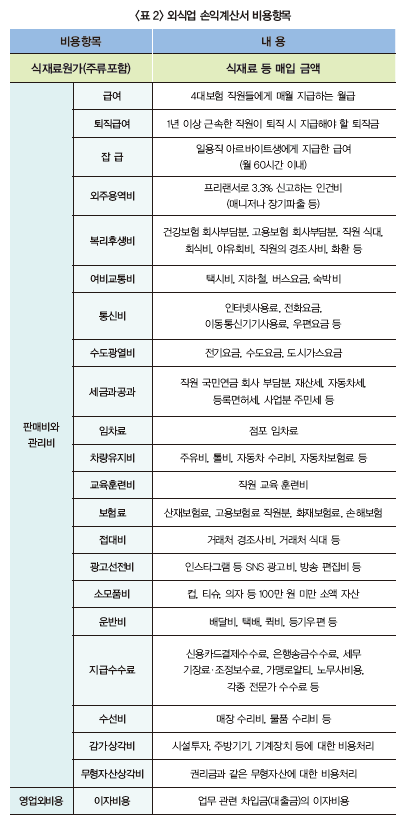

외식업 비용구조_ 손익계산서

회계나 세무를 모르는 외식업 대표라도 우선 외식업 프라임 코스트만 파악해도 외식업 비용구조를 80% 이상 이해했다고 봐도 무방하다. 다만 조금 더 디테일하고 정확한 데이터를 원한다고 재무제표에서 손익계산서를 확인하면 좋다.

손익계산서란 일정기간 동안 매장에서 발생한 이익을 나타내주는 성적표와 같다. 즉 우리 매장의 경영성과를 측정할 수 있는 회계적 도구라고 할 수 있다. 보통 매출에서는 비용을 뺀 이익을 나타내는 구조로 구성됐다. 작은 소규모 매장에서 손익계산서까지 파악하는 것은 어렵겠지만 세무사사무실에 기장을 맡기는 경우 쉽게 확인할 수 있다.

자세한 항목들은 복잡해서 보기 힘들 수도 있지만 식재료원가, 인건비, 임차료 3가지 비용은 한눈에 들어 올 것이다. 그리고 나머지 비용들은 체크하면 된다. 대부분 매장을 운영하면서 발생하는 비용에는 매장에서 사용하는 가스, 수도요금, 전기료, 직원들 식비, 4대보험 비용, 전화비, 인터넷비, 배달비, 광고비, 소모품비, 기장료, 조정료, 정수기요금, 방제비용, 음식물 처리 비용, 신용카드수수료 등 다양하다. 하지만 결과적으로 프라임 코스트를 뺀 나머지 비용은 15% 이내가 돼야 10% 정도 매장에서 수익이 발생하는 구조가 될 것이다.