이제 많은 호텔에서 내년도 예산을 준비하며 촉각을 곤두세우고 내년도 예산에 온 정신을 쏟을 시기가 왔다. 이때 조금이나마 도움이 되고자 STR(Smith Travel Research)을 바탕으로 한 전반적인 아시아·태평양 및 중국 시장의 호텔 경향과 전망에 대해 이야기하고자 한다.

이제 많은 호텔에서 내년도 예산을 준비하며 촉각을 곤두세우고 내년도 예산에 온 정신을 쏟을 시기가 왔다. 이때 조금이나마 도움이 되고자 STR(Smith Travel Research)을 바탕으로 한 전반적인 아시아·태평양 및 중국 시장의 호텔 경향과 전망에 대해 이야기하고자 한다.올 6월을 기준으로 아시아·태평양지역의 지난 12개월 동안 RevPAR 성장을 보면 인도네시아가 가장 높은 10% 그리고 베트남이 가장 낮은 -10%대를 기록했으며 한국은 1%, 중국은 -2%대의 성장률을 보이고 있다.

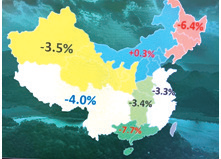

올 6월 YTD(연초 누계) 중국 시장을 보면 OCC(객실 점유율)가 -0.9%, ADR(일일 평균 객실 가격)이 -2.8%, RevPAR(객실 개당 수익)가 -3.7%인데 그중 전년 대비 어퍼 업스케일 & 업스케일(Upper Upscale & Upscale) 호텔이 -4.6%와 -4.1%를 기록, RevPAR가 가장 많이 하락했으며 반면 미드스케일 & 이코노미(Midscale & Economy) 호텔은 2.6%의 성장 추이를 보여주고 있다. 도시별로 보면 톈진이 7% 정도로 가장 높은 성장을 보이고 있고 광저우와 베이징이 그 뒤를 따랐으며, 선전이 -10%를 기록, 가장 많은 폭으로 하락했고, 그 뒤는 항저우와 샤먼이 따르고 있다.

자료에서 보이듯 중국 전체의 RevPAR가 떨어지고 있는 것을 알 수 있다. 중국의 4대 주요 시장인 베이징, 상하이, 광저우, 선전별로 살펴보면 베이징은 2015년 8월부터 47개월간 성장을 보이다가 올해부터 급격히 하락하고 있고, 상하이도 꾸준히 성장하다 올해 럭셔리 시장을 제외한 여타 모든 호텔에서 감소세를 보이며 특히 어퍼 & 업스케일이 -6%로 최저를 기록하고 있다. 광저우는 2018년 초 최고점을 찍은 후 ADR이 조금씩 줄어들고 있는 반면 OCC는 급격히 떨어지고 있으며 기존의 전시, 전람회들이 선전에 신규 오픈하는 곳으로 조금씩 옮기면서 이에 대해 관심을 가지고 지켜봐야 할 것으로 보인다. 선전 역시 지난해까지는 꾸준히 증가세를 보였으나 올해 들어서 RevPAR 감소를 보이고 특히 업스케일 & 어퍼 미드스케일 호텔에서 -7%를 기록하고 있다.

중국 시장의 올 6월 기준 객실 수를 살펴보면 기존의 럭셔리(Luxury)는 28.4%, 어퍼 & 업스케일은 38.1%, 업스케일 30.3%, 어퍼 미드스케일 15.9%를 보이고 있고, 지난 12개월의 증가 수는 어퍼 미드스케일 +34%, 업스케일 +15%를 기록했다.

앞으로 3년 후인 2019~2022년의 파이프라인 룸(Pipeline Rooms)을 살펴보면 가장 많은 양의 증가를 보이는 광둥지역과 상하이지역이 각각 5만 실 그리고 그 뒤를 쓰촨/충칭 그리고 톈진/허베이가 각각 4만 실과 2만 5000실, 해남도가 2만 3000실로 증가하고 있다.

이를 봤을 때 주요 키 포인트는 전반적으로 중국 주요 도시의 성장이 감소하고 있지만, 중국 국내 여행자의 수요가 큰 역할을 하며 이들의 비중이 점점 더 커지고 있다는 것을 알 수 있다. 그중 비즈니스뿐만이 아닌 휴가 시점을 이용해 레저를 즐기기 위한 여행객들이 증가하는 추세가 유독 눈에 띄게 늘고 있고, 4대 1선 도시의 감소율에 반해 새로 떠오르는 1선 도시들의 비즈니스 성장률이 증가하고 있다. 시장의 공급은 예전보다는 줄었지만 여전히 증가세를 유지하고 있으며 특히 어퍼 & 미드스케일에서 강세를 보이고 있다.

2020년 예산을 준비하는 과정에서 이런 내용이 도움이 되길 바라며 혹 더욱 궁금한 사항이 있다면 메일로 물어보기 바란다. 더 많은 정보를 공유할 수 있을 것이다.

광저우 메리어트 티엔허 호텔 총지배인

스위스 글리옹에서 호텔재무경영을 전공하고 중국에서 호텔리어로 15년째 근무 중이며 2019년 4월부터 광저우 메리어트 티엔허 호텔의 총지배인을 맡고 있다.

- 2024.11.05(화)~2024.11.11(월) 투어리즘&마이스 서울특별시관광협회, 제27대 협회장 후보자 등록 실시

- 2024.10.25(금)~2024.11.07(목) 대회·공모전 "서울 관광산업 발전에 기여한 자를 찾습니다."…서울특별시관광협회(STA), 2024 서울관광대상 수상 후보자 모집

- 2024.10.18(금)~2024.10.19(토) 축제 한국관광공사, 원주 시민과 함께하는 ‘세계로(路) 페스타’개최

- 2024.10.13(일)~2024.10.20(일) 축제 하슬라국제예술제 오는 13일 개막… 공연장으로 탈바꿈한 강릉 정체성 담긴 장소들

- 2024.10.5(토)~2024.11.3(일) 축제 대한민국 대표 공연관광 축제 ‘2024 웰컴대학로’ 개최

- [Global Networks_ 중국] 메리어트 그룹 중식당, 만호(Man Ho)의 리포지셔닝(Repositioning) 2020-01-02

- [Global Networks_ 중국] 기능면에서의 호텔과 병원(Hotel and Hospital) 2019-12-23

- [Global Networks_ 중국] 중국 광저우시의 광저우 수출입교역회(Canton Fair known as China Import and Export Fair) 2019-11-18

- [Global Networks_ 중국] 중국호텔에서의 한국인 마켓의 수요 ‘Wants&Needs’ 2019-09-26

- [Global Networks_ 중국] 광저우 메리어트 티엔허 호텔, 한식 프로모션_ The Taste of KOREA 진행 2019-08-06

- [Global Networks_ 중국] 중국 상반기 경제 & 호텔 지수 2019-07-18

- [Global Networks_ 중국] 한식 셰프 초빙해 한식 알린다 2019-06-25

-

(사)한국중찬문화교류협회, 시애틀서 한식·K-메디푸드 진수 선뵈

- 2024-11-15

- 서현진 기자

-

[GLOBAL NETWORKS] 푸꾸옥의 장기적인 발전 방향

- 2024-11-15

- 최성웅 칼럼니스트

-

그랜드 하얏트 서울, ‘윈터 온 아이스’ 아이스링크 룸 패키지 예약 오픈

- 2024-11-15

- 서현진 기자

-

에그드랍, 태국에 이어 필리핀 최고의 초대형 쇼핑몰에 ‘글로벌 신규 매장’ 오픈 예정

- 2024-11-15

- 호텔앤레스토랑

-

서울시관광협회, 서울 관광숙박업(호텔업) 종사자들의 안전 역량 강화에 앞장선다

- 2024-11-15

- 서현진 기자

-

YTL 호텔, 한국 미디어 및 여행사 파트너 대상 이벤트 개최

- 2024-11-14

- 서현진 기자