2024년 3월 1일부터 3월 31일까지는 23년 귀속분에 대한 법인세 신고·납부기간이다. 물론 법인세 결산 기간이기 때문에 첫 번째로 중요한 부분은 법인에 대한 이익 및 법인세 관련 부분일 것이다. 이와 부수적으로 최근에는 세무당국은 소규모 법인이지만 주주총회 절차나 정관규정 등 법인의 세법절차 뿐만 아니라 상법절차까지도 중요시 여기도 있기 때문이다.

따라서 과거 세법절차로만 진행되던 법인규정정비에서 이제는 상법절차까지는 꼼꼼히 챙기지 못하면 법인결산의 좋은 결과를 얻기는 힘들 것이다. 특히 임원보수 규정에 관련해서는 세법과 상법절차를 정당하게 거쳐야만 비용처리에 문제가 없기 때문에 다른 규정보다 더 꼼꼼하게 챙겨야한다.

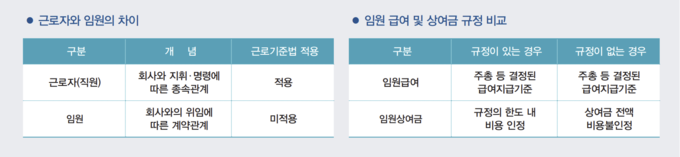

임원 VS 근로자(직원)란?

근로자(직원)과 임원의 가장 큰 차이는 법에 의해 적용 유무라고 할 수 있다. 근로자의 경우 근로기준법에 의해서 법의 보호를 받고 임원은 회사와의 위임 계약으로 그 직을 수행하게 된다. 즉 임금을 목적으로 타인(임원 등)의 지휘·명령에 근로를 제공하는 자는 제공하는 노동이 육체적인 것이든 정신적인 것이든 모두 근로자라 할 수 있다.

그에 반해 임원은 법인세법 시행령 제20조 제1항 제4호 각 목에서 규정하는 자로서 법인의 회장·사장·부사장·대표이사·전무이사·상무이사 등 이사회 구성원과 합명회사·합자회사·유한회사의 업무집행사원 또는 이사와 감사며, 위에 준하는 직무에 종사하는 자를 말한다. 예를 들어 상법상 임원인 이사 및 감사는 주주총회에서 선임되고 회사와의 관계는 위임의 관계로서 돼 있다. 법인세법상 임원의 범위는 ① 법인의 회장·사장·부사장·이사장·대표이사·전무이사·상무이사 등 이사회의 구성원 전원과 청산인, ② 합명회사·합자회사 및 유한회사의 업무집행사원 또는 이사, ③ 감사, ④ 기타 이에 준하는 직무에 종사하는 자로 규정하고 있다. 또한 이사의 임기는 3년을 초과하지 못하며, 이사의 보수는 정관에 규정하는 것을 원칙으로 하되 정관에 정하지 아니한 때에는 주주총회의 결의로 이를 정하도록 규정하고 있다.

상법 및 세법 상 임원 급여 및 상여금 지급 기준

임원(이사와 감사)의 급여 한도규정은 따로 법으로 정해진 것은 없다. 하지만 상여금의 경우 회사의 정관이나 회사규정이 있는 경우 규정내 한도에서 비용으로 인정되지만 규정이 없는 경우 전액 상여금이 비용으로 인정되지 않는다. 중소기업의 경우 임원 상여금 규정이 자체가 없는 경우가 많기 때문에 상여금이 전액 인정되지 않는 경우가 많다. 매년 주주총회의사록 작성 시 임원 보수 규정을 삽입하고 이를 매년 갱신하면 세무상 불이익이 없도록 제도정비가 필요하다.

1. 임원급여(보수규정)

① 상법상 임원 보수 규정

이사의 보수는 정관에 그 액을 정하지 아니한 때에는 주주총회의 결의로 이를 정한다(상법 388조). 본 규정은 강행규정으로 정관 또는 주주총회의 결의에 의하지 아니한 보수의 지급 또는 약정은 무효가 된다. 따라서 이사의 보수결정은 대표이사 또는 지배주주가 결정할 수 없다. 다만, 정관이나 주주총회에서 이사의 보수총액이 결정되면 각 이사에 대한 배분은 이사회에 위임할 수 있다(대판 2003다16092,2005.5.25.).

② 법인세법상 임원 보수 규정

정관, 주주총회, 사원총회 또는 이사회의 결의에 의해 결정된 급여지급기준은 손금에 산입한다. 다만, 법인이 지배주주 등인 임원 또는 사용인에게 정당한 사유 없이 동일 직위에 있는 지배주주 등 외의 임원 또는 사용인에게 지급하는 금액을 초과해 보수를 지급한 경우 그 초과금액은 이를 손금에 산입하지 아니한다(법인세법 시행령 43조 3항).

2. 임원상여금 규정

법인이 임원에게 지급하는 상여금 중 정관·주주총회·사원총회 또는 이사회의 결의에 의해 결정된 급여지급기준에 의해 지급하는 금액을 초과 지급한 경우 그 초과금액은 이를 손금에 산입하지 아니한다(법인세법 시행령 43조 2항). 즉 임원의 상여금의 경우 규정이 있는 경우 한도 내 비용처리가 가능하지만 규정이 없는 경우 비용이 인정되지 않는다.

임원 급여(보수) 관련 국세청 관련 예규

1. 대표자급여를 급여지급기준에 의해 과다하게 지급된 경우

→ 개별적·구체적인 지급기준이나 성과평가방법 등이 확인되지 아니하는 점, 통상적인 임원의 보수보다 과다지급 되지 아니했다고 보기 어려운 점 등에 비춰볼 때 쟁점대표자급여를 객관적인 지급기준에 의해 지급된 정상적인 의미의 상여금 등이라고 보기는 어려우므로 처분청의 과세처분은 잘못이 없음(조심2011서0197, 2012.09.28.).

2. 임시주주종회의 결의에 의해 임원에게 상여금 지급 시 손금불산입 여부

→ 사전에 지급기준을 정한 바 없이 임시주주종회의 결의에 의해 임원에게 상여금을 지급함에 있어, 임원과 사용인의 지급비율이 상이했다면 사실상 이익처분에 의한 상여금이므로 손금불산입해야 함(심사법인1999-0240, 1999.10.08).

3. 법인의 임원해당여부 및 임원상여금의 손금산입여부(법인22601-2557, 1988.09.09.)

→ 법인의 임원은 그 직책에 관계없이 실질적으로 이사, 감사, 업무집행사원 등의 직무에 종사하는 자를 말하고, 주주인 사용인에게 지급한 상여금은 손금산입 하지만 임원인 주주(소액주주 제외)에게 지급한 상여금은 손금에 산입하지 않는 것임. 법인의 임원이라함은 그 직책에 관계없이 법인세법 시행령 제31조 각호에 명시하는 직무에 종사하는 자를 말하는 것으로 임원에 해당되는지의 여부는 실질내용에 따라 사실판단할 사항이며 법인이 주주인 사용인에게 지급한 상여금은 각 사업연도 소득금액 계산상 손금에 산입하는 것이나 법인세법 시행령 제31조의 규정에 의한 임원인 주주(동법 동령 제31조의2의 소액주주를 제외)에게 지급한 상여금은 법인의 각 사업연도 소득금액 계산상 손금에 산입하지 아니하는 것임.

- 2024.11.05(화)~2024.11.11(월) 투어리즘&마이스 서울특별시관광협회, 제27대 협회장 후보자 등록 실시

- 2024.10.25(금)~2024.11.07(목) 대회·공모전 "서울 관광산업 발전에 기여한 자를 찾습니다."…서울특별시관광협회(STA), 2024 서울관광대상 수상 후보자 모집

- 2024.10.18(금)~2024.10.19(토) 축제 한국관광공사, 원주 시민과 함께하는 ‘세계로(路) 페스타’개최

- 2024.10.13(일)~2024.10.20(일) 축제 하슬라국제예술제 오는 13일 개막… 공연장으로 탈바꿈한 강릉 정체성 담긴 장소들

- 2024.10.5(토)~2024.11.3(일) 축제 대한민국 대표 공연관광 축제 ‘2024 웰컴대학로’ 개최

-

[전복선의 HOSPITALITY MANAGEMENT IN JAPAN] SNS를 통해 외국인들이 찾는 오지의 호텔, 아오니 온천(ランプの宿 青荷温泉)

- 2024-11-22

- 전복선 칼럼니스트

-

[Global Hospitality] 몽골을 사로잡은 K-프랜차이즈, 그 성공 비결은?

- 2024-11-22

- 서현진 기자

-

제주와 푸꾸옥의 미식 만남, JW 메리어트 제주 X JW 메리어트 푸꾸옥 컬래버레이션 디너 선봬

- 2024-11-21

- 서현진 기자

-

포포인츠 바이 쉐라톤 서울 구로, 예비 신랑 신부를 위한 합리적인 가격의 맞춤형 호텔 웨딩 마련

- 2024-11-21

- 서현진 기자

-

[신운철의 세무전략] 희망리턴패키지 - 폐업지원금, 새로운 출발을 위한 준비

- 2024-11-21

- 신운철 칼럼니스트

-

그랜드 인터컨티넨탈 서울 파르나스, 예술성과 독창성 돋보이는 2024 페스티브 케이크 13종 출시

- 2024-11-20

- 안수진 기자