최근 한국의 고령화 속도는 세계 최고라고 한다. 전쟁을 거친 빠른 산업화 시기의 베이비부머 세대를 거치면서 초고령화 시대로 진입하는 시간이 빨라졌다. 이런 시대 상황을 고려해 창업자금에 대한 증여세 과세특례 규정은 중소기업(외식업 포함) 경영자의 고령화에 따라 생전 계획적인 기업승계를 지원, 원활한 가업승계를 도모함으로써 경제 활성화를 기하고자 도입된 제도다.

창업자금 증여세 과세특례 제도란?

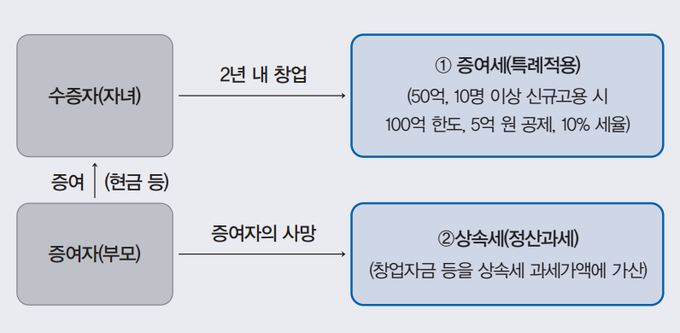

창업자금 증여세 과세특례 제도란 창업 활성화를 통해 투자와 고용을 창출하고 경제활력을 도모하기 위해 중소기업 창업자금에 대해 50억 원(10명 이상 신규 고용하는 경우 100억 원)을 한도로 5억 원을 공제하고 10%의 저율로 증여세를 과세하며 증여자가 사망한 경우에는 증여시기에 관계없이 상속세 과세가액에 가산해 상속세로 정산하는 제도다(조세특례제한법 §30조의5).

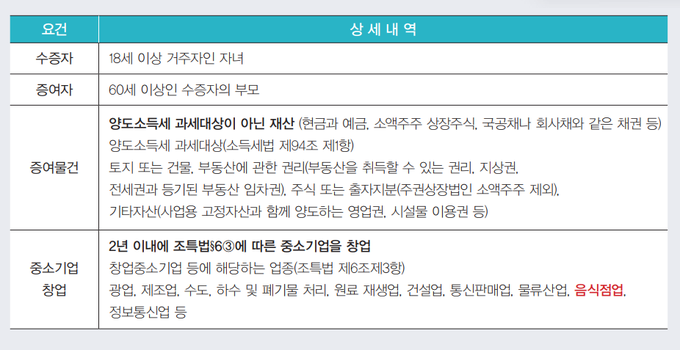

창업자금 증여세 과세특례 요건

창업자금 증여세 과세특례는 아래 요건을 모두 충족해야 가능하다.

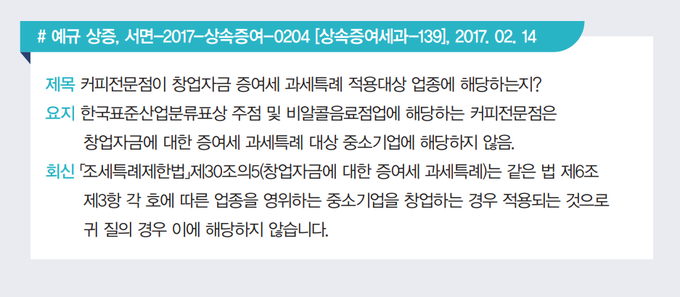

- 창업으로 보지 않는 경우

다음의 경우는 창업으로 보지 않기 때문에 창업자금증여특례 규정이 적용되지 않아 기존 재창업 등 사업의 확장으로 해석될 가능성이 있어 주의해야 한다.

① 합병·분할·현물출자 또는 사업의 양수를 통해 종전의 사업을 승계하거나 종전의 사업에 사용되던 자산을 인수 또는 매입해 같은 종류의 사업을 하는 경우. 다만, 다음 중 어느 하나에 해당하는 경우에는 창업으로 본다(조특법 §6 ⑩ 1호).

㉮ 종전의 사업에 사용되던 자산을 인수하거나 매입해 같은 종류의 사업을 하는 경우 그 자산가액의 합계가 사업 개시 당시 토지와 「법인세법 시행령」제24조에 따라 감가상각자산의 총가액에서 차지하는 비율이 30% 이하인 경우(조특령 §5⑮·⑯)

㉯ 사업의 일부를 분리해 해당 기업의 임직원이 사업을 개시하는 경우로서 다음 요건을 모두 갖춘 경우(조특령 §5 )(2018.1.1. 이후 창업분부터 적용)

ⓐ 기업과 사업을 개시하는 해당 기업의 임직원 간에 사업 분리에 관한 계약을 체결할 것

ⓑ 사업을 개시하는 임직원이 새로 설립되는 기업의 대표자로서 「법인세법 시행령」제43조 제7항에 따라 지배주주 등에 해당하는 해당 법인의 최대주주 또는 최대출자자(개인사업자의 경우에는 대표자를 말함)일 것. 이 규정을 적용할 때 사업을 개시하는 자가 이 요건을 충족하지 못하게 된 경우에는 해당 사유가 발생한 날이 속하는 과세연도부터 감면을 적용하지 않는다(조특령 §5).

② 거주자가 하던 사업을 법인으로 전환해 새로운 법인을 설립하는 경우(조특법 §6 ⑩ 2호)

③ 폐업 후 사업을 다시 개시해 폐업 전의 사업과 같은 종류의 사업을 하는 경우(조특법 §6 ⑩ 3호)

④ 사업을 확장하거나 다른 업종을 추가하는 경우 등 새로운 사업을 최초로 개시하는 것으로 보기 곤란한 경우(조특법 §6 ⑩ 4호)

창업자금 과세특례 후 사후의무요건

창업자금 증여세 과세특례를 적용받았다 하더라도 수증자가 증여일 이후에 정당한 사유 없이 아래의 세법에서 정한 사후의무요건을 이행하지 아니한 경우에는 증여세가 부과된다.

- 2024.11.05(화)~2024.11.11(월) 투어리즘&마이스 서울특별시관광협회, 제27대 협회장 후보자 등록 실시

- 2024.10.25(금)~2024.11.07(목) 대회·공모전 "서울 관광산업 발전에 기여한 자를 찾습니다."…서울특별시관광협회(STA), 2024 서울관광대상 수상 후보자 모집

- 2024.10.18(금)~2024.10.19(토) 축제 한국관광공사, 원주 시민과 함께하는 ‘세계로(路) 페스타’개최

- 2024.10.13(일)~2024.10.20(일) 축제 하슬라국제예술제 오는 13일 개막… 공연장으로 탈바꿈한 강릉 정체성 담긴 장소들

- 2024.10.5(토)~2024.11.3(일) 축제 대한민국 대표 공연관광 축제 ‘2024 웰컴대학로’ 개최

-

(사)한국중찬문화교류협회, 시애틀서 한식·K-메디푸드 진수 선뵈

- 2024-11-15

- 서현진 기자

-

[GLOBAL NETWORKS] 푸꾸옥의 장기적인 발전 방향

- 2024-11-15

- 최성웅 칼럼니스트

-

그랜드 하얏트 서울, ‘윈터 온 아이스’ 아이스링크 룸 패키지 예약 오픈

- 2024-11-15

- 서현진 기자

-

에그드랍, 태국에 이어 필리핀 최고의 초대형 쇼핑몰에 ‘글로벌 신규 매장’ 오픈 예정

- 2024-11-15

- 호텔앤레스토랑

-

서울시관광협회, 서울 관광숙박업(호텔업) 종사자들의 안전 역량 강화에 앞장선다

- 2024-11-15

- 서현진 기자

-

YTL 호텔, 한국 미디어 및 여행사 파트너 대상 이벤트 개최

- 2024-11-14

- 서현진 기자